「棚卸とは?」 第5回 ロスの原因追究

株式会社エイジスはお陰様で棚卸アウトソーシング国内シェアNo.1企業として多くのお客様にご利用いただいております。そんな弊社が、改めて「棚卸とは何か?」「なぜやらなくてはならないのか?」「コツはあるのか、失敗しないためのポイントは?」といった棚卸にまつわる様々なことを、コラムとして数回に分けて連載したいと思います。棚卸にお悩みの企業様、なぜ必要なのかを知りたいといった方のお役に立てれば幸いです。

第5回では、ロスの原因追究について解説していきます。

1.ロスとは何か

棚卸の目的は何だったでしょうか。一つは「決算と利益確定」、そしてもう一つは「商品管理とロス」です。棚卸を終えて期末在庫を確定することができれば利益を確定することができます。同様にロスも確定できます。

しかし、ロスの原因追究はこれからです。

一言でロスといいますが、ロスとは具体的にどのようなものか考えてみましょう。

ロスの分類にはいくつかの切り口があります。

原因によって分類するもの、実地棚卸をせずともわかるロスと棚卸をしないと確定できないもの、機会ロスなどと言われているものもあります。ロスという言葉をより広義にとらえて、失ったものはすべて「ロス」という言葉でひとくくりにすると人件費のロスなどといった言葉も使われることもあります。

上記の中で実地棚卸に最も強い関連があるのは、不明ロスと呼ばれるものです。

不明ロスとはあるべき在庫と棚卸で判明した在庫との差異をさします。

不明ロス = あるべき(期末)在庫 - 実際の(期末)在庫

実際の在庫は棚卸を行うことで把握することができます。それではあるべき在庫はどのように求めればよいのでしょうか。

あるべき在庫とは、前回の棚卸で得られた期首在庫高に、期中の仕入高を加えて、そこから期中の売上高を差し引いたものです。ただし、期中に廃棄や値下げが生じた場合は、その分を差し引く必要があります。

あるべき在庫 = 期首在庫 + 期中仕入高 - 期中売上高 - 廃棄値下げ高

実地棚卸をせずともわかる廃棄ロスや値下げロスでも、実地棚卸に全く関係ないというわけではありません。

既知ロスはその都度ルールで定められているように値下げ、廃棄伝票(今はハンディターミナルでスキャンして数量や売価情報を入力するだけで伝票起票をせずとも処理できます)を作成しなかった場合、実地棚卸をして初めて発見されます。つまり、これも不明ロスの原因の一つとなります。

それでは、実地棚卸を行って初めて判明するロスにはどのようなものがあるでしょうか。

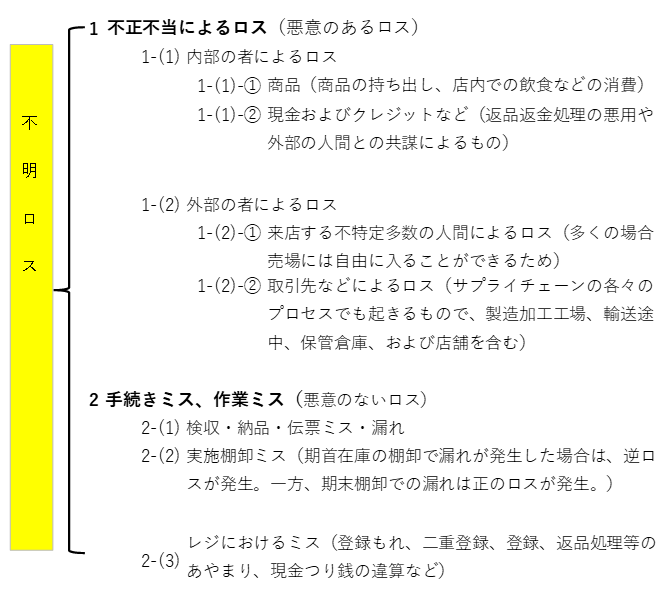

「図表1.不明ロスの種類」に示されているように大きく分けると、不正不当(窃盗行為や詐欺行為などの犯罪)行為によるロスと商品管理の手続きや作業ミスなどによるものです。棚卸で判明した不明ロスの原因を知ることなしに、ロスを減らすことはできません。

図表1.不明ロスの種類

棚卸後に判明した不明ロスの原因を追及し、特定もしくは推定した原因を除くなど、不明ロスを減らすための行動が必要です。ここでは、不明ロスの原因追求に焦点を当て、不明ロス削減の対策については議論しません。

2.数値の正確さの検証

原因追究は数値の正確さの検証から始まります。その最初の行為が、棚卸後の差異調査です。まず、棚卸の正確さを検証する必要があります。SKUごとに在庫管理されている場合、SKUごとの理論在庫と棚卸で求めた実在庫との差異をリスト化して、調査を行います。調査の結果、実在庫が正しければ不明ロスが存在することが証明されます。差異調査により判明した理論在庫と実在庫との差は、期末棚卸結果を修正することで不明ロスではなくなります。

しかし、検証が必要な数値はそれだけではありません。期首の棚卸、期中の仕入や返品、売上、廃棄値下げ記録の漏れなどです。数値の正確さの検証から、不明ロスの原因が判明することがあります。これらは「図表1.不明ロスの種類」の中の「2.手続きミス、作業ミス」に含まれます。

3.数値を比較する

しかし、すべてを個別の商品(SKU)ごとに調査するのは事実上不可能です。限られた人と時間でできるだけ早く不明ロスの原因にたどり着くためには、問題の大小を考慮して、集中して調査すべきものを選択しなくてはなりません。では、どのように選択すべきでしょうか。数値は比較して初めて意味を持ちます。「〇〇よりも△△の値が大きい」「昨年よりも今年の値が大きい」ことがわかって初めてその数値の意味を考えることができます。

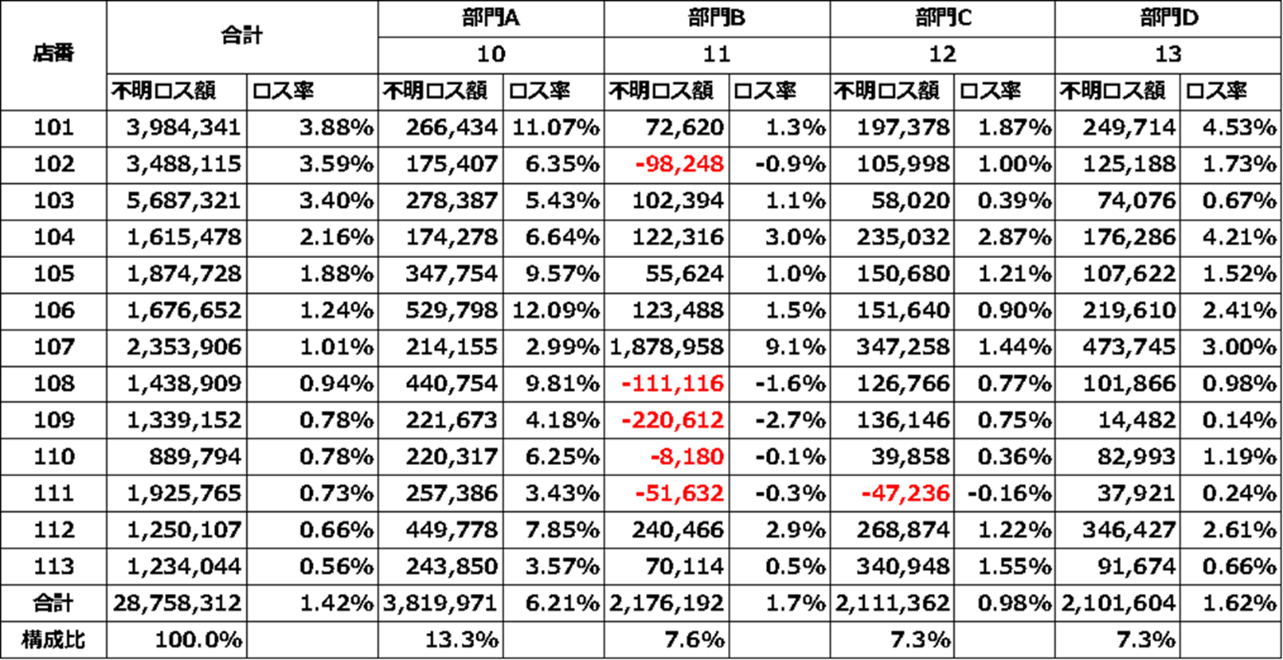

まず大きな不明ロス、全体に占める割合の多い不明ロスを特定します。チェーンストアであれば、不明ロスの多い店舗、部門、カテゴリーです。

図表2.数値の比較(部門、店舗) 「ロス対策テキストVer. 2.0」特定非営利活動法人全国万引犯罪防止機構発行より作成

「ロス対策テキストVer. 2.0」特定非営利活動法人全国万引犯罪防止機構発行より作成

図表2.は、縦に店舗(不明ロス率の高い順)、横に部門の不明ロス額と率(全体のロス額に占める割合の多い順に)を示しています。このような表を作ることで、全体としてどこに大きな問題があるのかがより分かりやすくなります。

この図表を見て異常に思えるところは部門B(11)です。まず、逆ロスが発生している店舗が多く、逆に店番107では不明ロス額が100万円以上に達しています。

ほとんどの場合、逆ロスは不正不当が原因ではないので、管理ミスにフォーカスして調査するのが適切です。当然のことながら、不明ロス額が多く不明ロス率の高い部門や店舗を集中して調査すべきです。

不明ロス率の最も高い部門A(10)の中で、ロス率が10パーセントを超える店番101と106は、より詳細な調査が必要です。部門をさらに細分化したカテゴリー、商品ライン、最終的にはSKUレベルまで調査すべきです。納品データ、販売データ、実際に商品の陳列保管状況を調査する必要があります。これ以上この表についての説明は省きますが、店舗、部門での比較からスタートするのが良いでしょう。

もう一つ重要なのは、過去との比較です。棚卸が年2回であれば、6か月ごとに不明ロスがどのように変化しているのか、増えているのか、減っているのかを知ることができます。

また、それが全社的なものなのか、特定の店舗で生じているのかを知ることができます。

4.数値のばらつきを見る

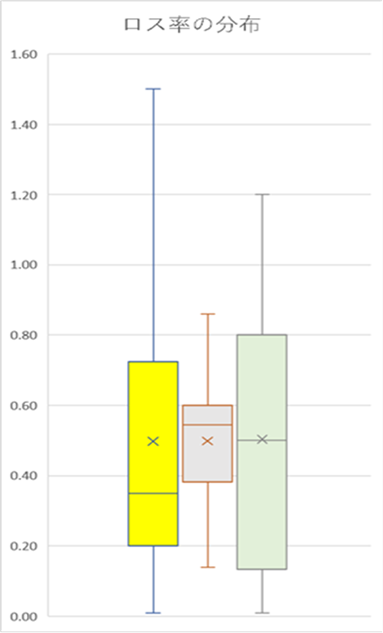

図表3.を見てください。縦軸はロス率で各チェーン企業のロス率の分布を表しています。3企業とも平均をとると0.5%(×印)と同じになります。しかし、この図が示すのは平均のロス率が同じであっても、店舗間のばらつきの原因が異なるということです。

「ロス対策テキストVer. 2.0」特定非営利活動法人全国万引犯罪防止機構発行より作成

直線は最大値と最小値を示しており、各ボックスは上位25パーセントと下位25パーセントを除いた残り50パーセントを示しています。また、箱の中の横棒は中央値(数値の大きい順にデータを並べてその中央の値)を表しています。平均値よりも中央値が下回っているA社であれば、平均値を上回る店舗が少なく、一部のロス率の高い店舗が全体のロス率を引き上げているということになります。

一方、最も小さい箱B社はばらつきが少ないことを示しています。その逆に最も大きい箱C社は、ばらつきが大きいことを示しています。

ばらつきが大きい場合、店舗によって商品管理業務も含めて様々な作業のルール、マニュアルが守られていない可能性があります。つまり店舗ごとにやり方が異なり、完全作業からはほど遠いのではないかという推測ができます。原因がわかれば対策はその裏返しです。店舗独自のやり方が放置されてルールやマニュアルが守られていなことがわかれば、まずは再教育が必要になるでしょう。

一方で店舗間のばらつきが少なく、ロス率が高い場合、作業方法や手順に改善の余地があるのではないかと考えられます。つまり、決められたルールやマニュアルに示されている手順に問題があるのかもしれません。もしくは店舗に共通の問題(例えば陳列や売場レイアウト、設備など)があるなど、ロスに対する脆弱性があるのかもしれません。また、効果的なロス対策が全社的に行われていない可能性も考えられます。

5.誰が調査するか

「それは店の人間が行うのだろう」と、多くの人は考えると思います。しかし、わずかな時間も節約して店舗を運営している店舗スタッフにとって、通常業務に加えて調査を行うのはとても難しいことです。通常の店舗運営とは別に人員を工面して行うしかありません。しかし、店舗の実情を知っているのは店長をはじめ店舗で働く従業員です。

他の解決策として、ロスの原因調査を専門に行う部署を設け、専任者を置く方法があります。一定規模以上の事業規模であればできないことではありません。ところが、この方法にも一つ問題があります。決算時期にあわせて全店一斉に棚卸をすると、専門の部署といってロス調査をできるのはごくわずかということです。

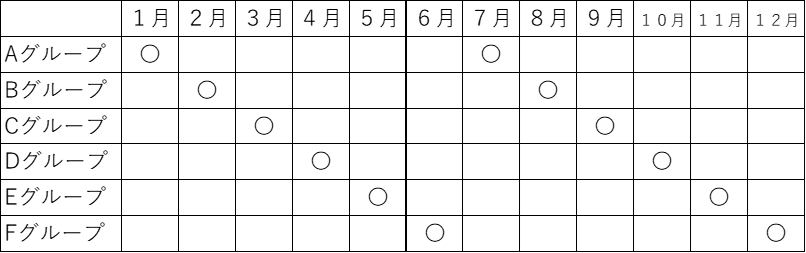

この解決法としてあるのが循環棚卸です。年2回の棚卸であれば、全店舗を6つのグループにわけて毎月棚卸を行うのです。(図表4)そうすれば、年間を通じて専任の調査担当を設定することができます。

図表4

しかし、このような循環棚卸は簡単にできるわけではありません。第一に仕入や売上データを正確に把握することが前提です。つまり期首の実地棚卸を行った結果得られた在庫データに仕入データを加え、売上を差し引きすることで、あるべき在庫(理論在庫)を常に更新していかなくてはなりません。日常の商品在庫の管理レベルが十分に高いと認められないと会計上の決算も認められません。

このように決して簡単な取り組みではありませんが、困難を乗り越えた先に大きな成果が待っています。

- 全店舗の棚卸を一斉に行わないために、棚卸に必要な人員の手配が容易になる。

- もし棚卸をアウトソーシングする場合も、コストを抑えられるだけではなく、棚卸品質が高く、精度の高い結果が得られる。

- 専任のロス調査部門を設けて徹底的にロス調査に取り組むことができる。

- ロス調査実績を積み重ねることで、さまざまなノウハウや事例を積み重ねることができて、自社内でのロス調査能力を高められる。

- 高い精度の棚卸とロス調査能力の向上により、効果的なロス対策のための施策を実行で、結果としてロスの削減を実現できる。

また、店舗内での内部不正の抑止にも有効といえます。最近話題になったリサイクル店チェーンでの内部不正も、もし店舗スタッフ以外の人間が点検や調査が行われて牽制効果があればこのような不正も未然に防げるのではないかと推測できます。

6.好事例が改善案の糸口に

ロスの原因を発見するのは、それが最終的な目的ではなく、ロスの削減が目的のはずです。ロス率の高い店舗や部門を見つけて集中的な調査をすることに加えてロス率の低い店舗や部門を調査することも対策を見つける上で有用です。不明ロスの低い店がどのように運営されているのか、不明ロスの多い店とはどこがどう違うのかがわかれば、改善の糸口が発見できるかもしれません。

決められた作業手順やルールを守っていても不明ロスが多い店舗がある一方で不明ロスの少ない店舗では、それとは異なる作業手順やルールで運営されている可能性もあります。ルール手順を遵守しないのは一概に悪と決めつけることはできません。もしかすると、より良い方法を発見できたのかもしれないのです。その場合、既存のルールを変更し、それを企業全体に波及させることが望ましいでしょう。

7.事実と仮説

棚卸結果は事実です。しかしその結果が誤っている可能性もあります。それでも、その誤りもまた事実です。

ロスの原因は完全にわかるわけではありません。特定の内部不正が発覚した場合を除き、大半は仮説や推測の域をでません。

しかし、ビジネスには正解はありません。ロスの削減は棚卸結果という事実に基づき、仮説を立てて行動し、その結果を検証するという繰り返しです。

「(3)数値を比較する」にもあるように過去から現在までの長期間にわたる地道で継続的なデータを生かした取り組みによってのみ、ロスは改善されていくのです。

|棚卸でお困りの方へ

実際に自社で棚卸を行っているけれど、思うように作業が進まずにお困りの方も多いのではないでしょうか?

棚卸でお困りの方へ、少しでも棚卸を楽にするヒントをご紹介します。

(1)棚卸表の無料テンプレート(Excel)を使用する

棚卸表とは棚卸の際に数量や金額等を記入する表のことを指し、決算の確定申告に必要な書類です。棚卸表に正式なフォーマットはありませんが、主に以下の項目を記載する必要があります。

①実施日②商品番号③商品名④数量⑤在庫単価⑥在庫金額⑦在庫状態(破損等)

専用のシステムを導入していない場合、Excelを利用するのが手軽です。

ここで、定番のテンプレートをご紹介します。

ダウンロード後は自社棚卸に必要な項目を追加することも可能ですので、ご自由にご利用ください!

(2)まるまるプロにお任せする

棚卸のプロ集団であるエイジスが、カウントからデータ納品まで代行いたします!

棚卸業界国内シェアナンバーワンだからこその豊富な実績と技術でお客様の棚卸をサポートします。

ご不明点ございましたらお気軽にお問い合わせください。

作成:全国万引犯罪防止機構理事 工業会日本万引防止システム協会副会長

エイジスリテイルサポート研究所

近江元

〈〈コラム「棚卸とは?」シリーズをチェック!〉〉

第1回「なぜ棚卸をするのか?」

第2回 「棚卸でよくある落とし穴」

第3回「棚卸の事前準備」

第4回 「棚卸実施当日にやるべきこととは?」